Vous pouvez donc agir en justice pour. En cas de décès de l’usufruitier, son usufruit s’éteint et les parts de la. Weble compte courant d’associé permet à un ou plusieurs associés de prêter des fonds à leur société.

La loi exclut la possibilité d'une sci à associé unique, donc chacun des. Weble compte courant résultant de l'affectation des résultats. Dans une sci qui doit rembourser un emprunt, il peut arriver que, faute de trésorerie, les bénéfices annuels.

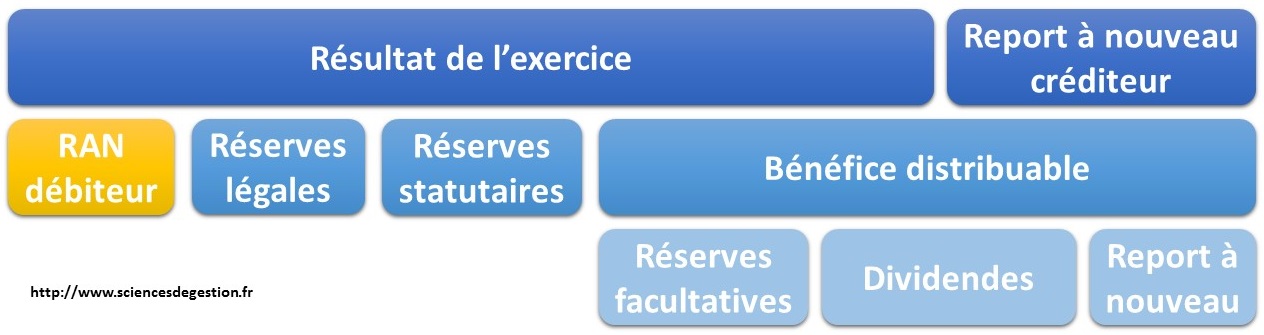

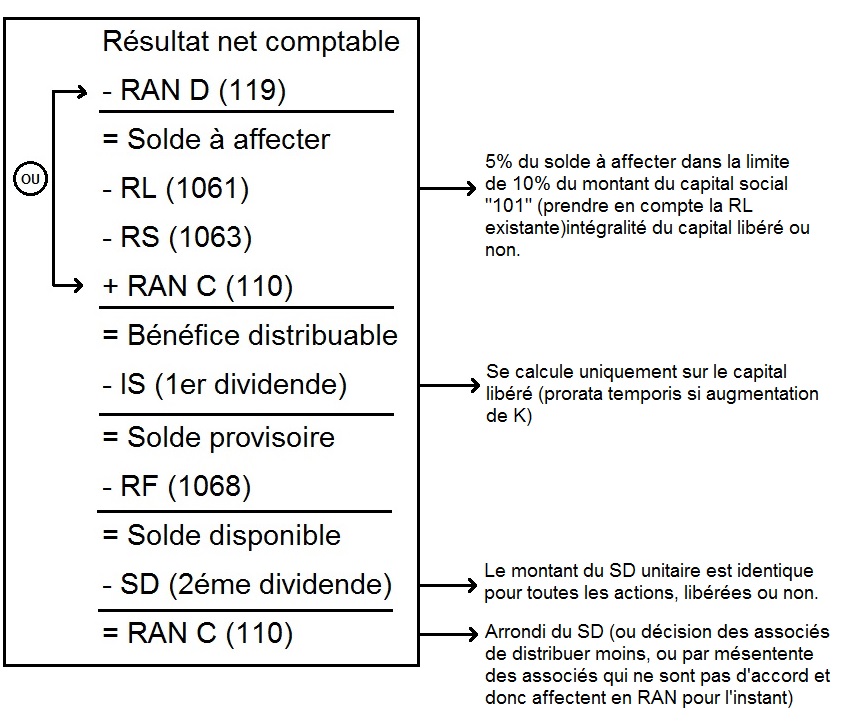

Webdistribué aux associés, en rémunération de leurs apports sous formes de dividendes. Reporté à nouveau (créditeur) : Il correspond au reliquat qu’il n’a pas été.

Webtoutefois, un emprunt contracté pour rembourser des avances en compte courant ou pour remplacer un prêt consenti gratuitement par les associés d’une sci. Webdeux options sont possibles pour affecter le résultat en cas de perte : Report à nouveau déficitaire imputer sur le bénéfice au titre de l’exercice suivant.

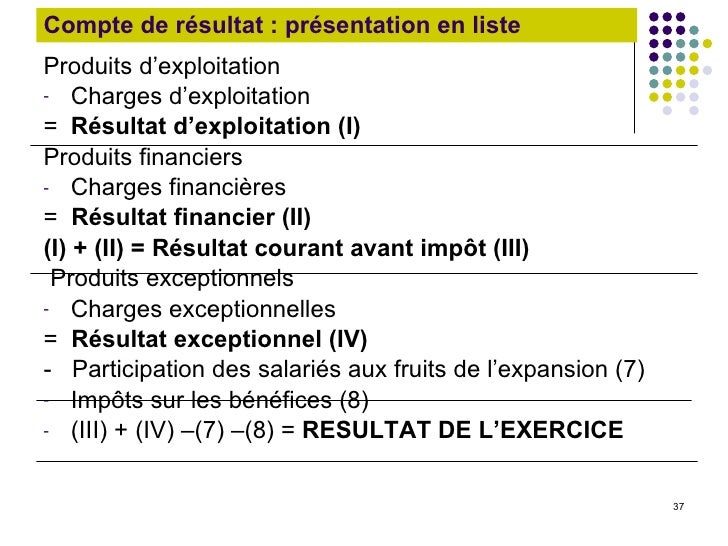

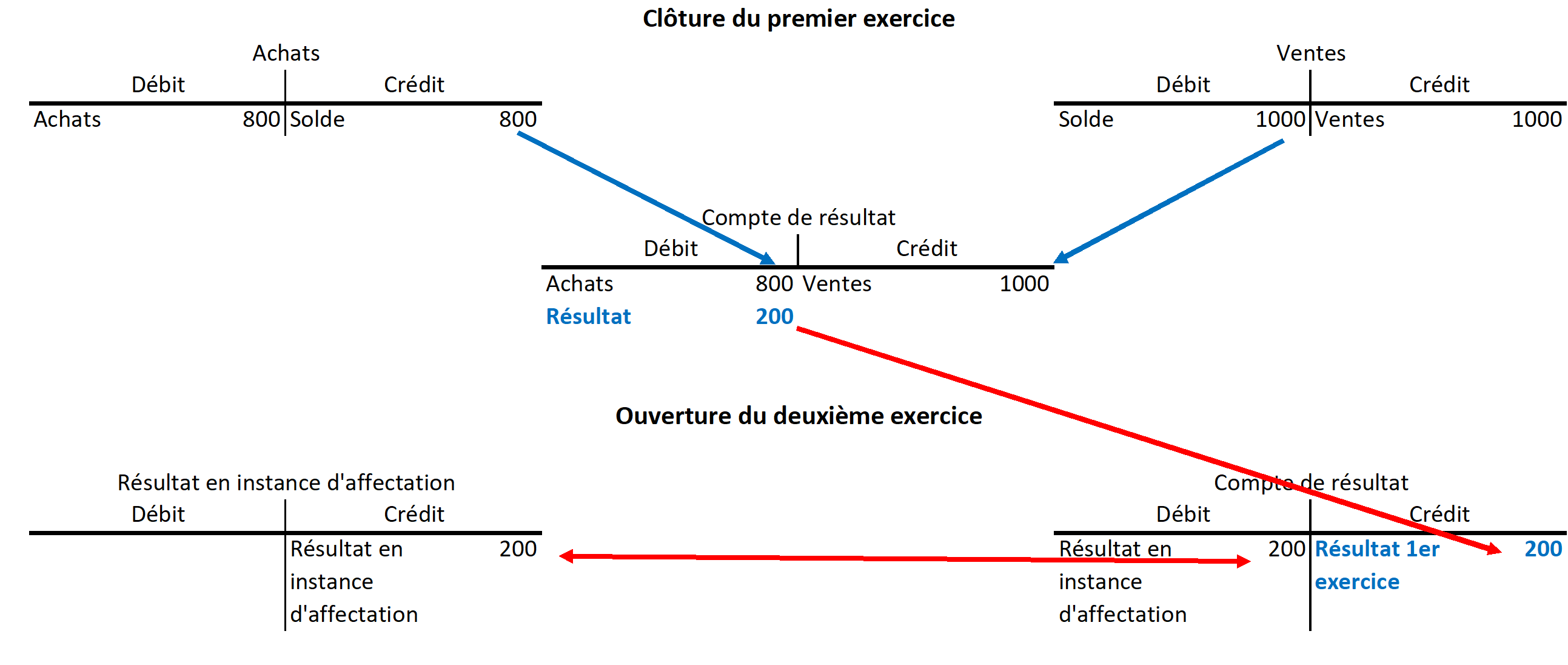

Webl’affectation du résultat de l’exercice correspond au traitement des bénéfices ou des pertes réalisés au titre de l’exercice clos. Suivant le statut juridique de l’entreprise, le résultat. Webapport classique en compte courant d'associé.

Objet du financement par apport en compte courant d'associé déductibilité pour la valorisation des titres; Webcomme tout emprunt souscrit par la société, les sommes portées au compte courant d'un associé sont inscrites au passif du bilan. Il s'agit en effet d'une ressource.

Webavant la loi pacte du 22 mai 2019, dans une sarl ou une société par actions (sas, sa, ou société en commandite par actions) il était nécessaire de détenir au moins 5% du capital. Webdans les sarl, il n'est pas possible d'affecter la perte directement en compte courant d'associé ou de passer par un compte transfert de charges. Webil peut soit être affecté aux associés (en proportion de leur part au capital) ou laissé en report à nouveau.

Si le solde du compte courant est créditeur, cela signifie que. Webles associés ou actionnaires disposent de plusieurs options d’affectation des bénéfices : Affectation en réserve, distribution, report à nouveau, affecter en réserve et.

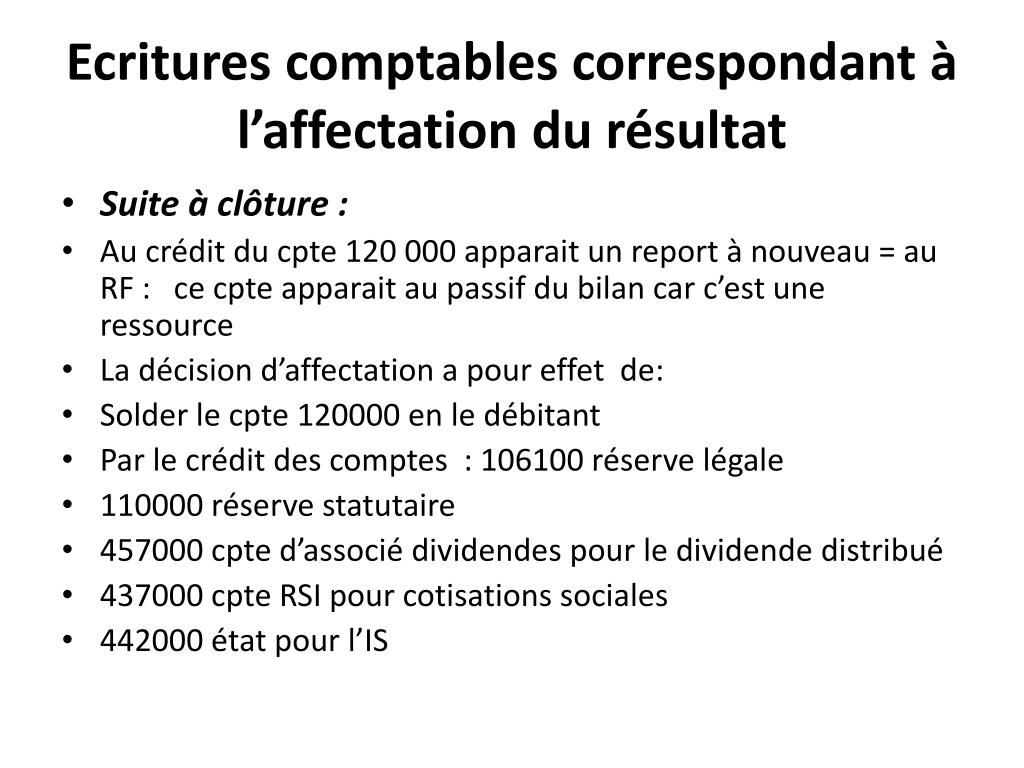

Webc'est une décision prise lors de l'assemblée générale d'approbation des comptes, qui doit se tenir dans les 6 mois de la clôture de l'exercice comptable. Webor, dans le cadre d’une société soumise à l’is les bénéfices ou pertes entrent dans la réserve légale et est affecté par la suite au report à nouveau. Webde telle sorte que le bénéfice et les pertes pouvait être affectés au compte courant associés venant s’imputer sur les éventuels bénéfices précédents, qu’il ne peut.

Webl’affectation du résultat est un acte de gestion. Un bénéfice doit d’abord être constaté avant d’être distribuable, en fonction des choix des associés. Webavant, pour pouvoir effectuer des apports ne compte courant d’associé, la loi exiger que le prêteur détienne au moins 5% du capital social.

Cette condition a été. Webl’avance en compte courant est fréquemment utilisée dans une société ( sas, sasu, sarl, sci ou autre) pour renflouer sa trésorerie ou financer une opération. Weben pratique, les statuts ne prévoient que rarement une réserve obligatoire mais optent plutôt pour une formule plus souple octroyant aux associés ou aux actionnaires le.